ST股“摘星脱帽”技术解码:净资产转正路径与财务陷阱识别

2019年退市新规落地至今,ST板块的游戏规则已彻底重构。笔者长期跟踪这一细分领域,亲历过无数公司从濒临退市到“起死回生”的完整周期,也见证过太多依赖财技粉饰的“假复苏”。本文将系统拆解ST公司净资产转正的核心逻辑,并提供一套可操作的识别框架。

净资产转正的三种技术路径

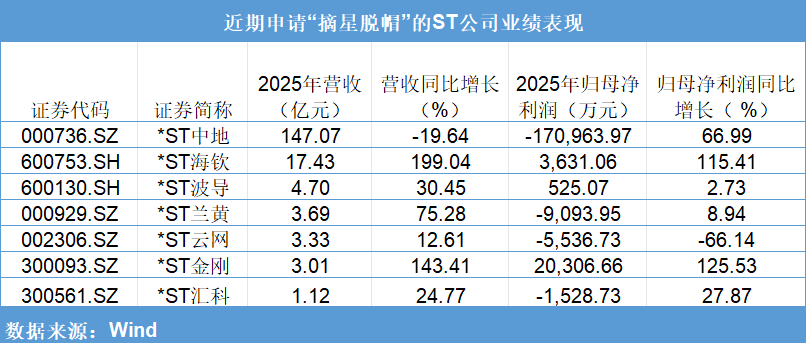

从2025年报披露的7家申请“摘帽”公司来看,净资产转正主要依赖三条路径。第一条是控股股东输血,典型案例如*ST海钦,浙江海歆无偿赠与亚兰特制造51%股权,直接带来6.27亿元新增收入。第二条是司法重整,如*ST金刚确认重整收益8.75亿元,引入18.04亿元重整投资款。第三条是资产处置与债务豁免,这类操作往往伴随大额非经常性损益。

技术层面分析,第一条路径属于外部增厚,股权注入具有偶发性,持续性存疑。第二条路径涉及资产负债表结构性修复,重整收益属于一次性确认,非经常性损益无法支撑长期估值。第三条路径最为危险——资产处置本质上是将未来变现能力提前透支,债务豁免则是将风险转移而非消除。

扣非净利润:识别财技粉饰的核心指标

笔者总结出一套“1+1”识别模型。第一个“1”是扣非净利润与归母净利润的剪刀差。*ST金刚归母净利润2.03亿元,扣非净利润却亏损5.71亿元,差距高达7.74亿元。这意味着公司主业仍在失血,盈利完全依赖重整收益。第二个“1”是营收增长与净利润增长的背离程度。*ST云网营收同比增长12.61%,归母净利润却亏损5536.73万元,同比扩大66.14%,典型的增收不增利陷阱。

田利辉教授的观点值得反复研读:“资产负债表修复与利润表造血能力之间存在严重脱节。”净资产转正多源于债务豁免、重整收益等一次性非经常性利得,是“外科手术式”清理,并未触及主营业务的造血机能。

保壳手法的进化与监管穿透

值得关注的是,2025年监管环境出现重要变化。退市新规下,监管对突击创收真实性的穿透式问询力度显著加强,单纯依靠财务技术腾挪来踩线保壳的通道已实质性收窄。然而,这并不意味着财技操作销声匿迹,而是进化出更隐蔽的形态:关联交易做大营收规模、年末突击并表、跨期利润调节等手段依然存在,只是伪装程度更高。

散户投资者的实操建议

对于关注ST板块的投资者,笔者建议建立三层过滤机制。第一层检查净资产转正原因,若主要来自非经常性损益且金额占比较高,则需高度警惕。第二层追踪扣非净利润趋势,连续多个季度扣非亏损说明主业造血功能未修复。第三层关注审计意见类型,非标意见往往意味着财务数据的可信度存疑。此外,产业协同方的引入是正面信号,纯粹财务投资者的进入则需谨慎评估其退出动机。