业绩增长与资本套现:药明康德的繁荣背后的隐忧与思考

在2025年医药外包行业的周期波动中,药明康德交出了一份备受瞩目的财报,其营收与净利润双双创下历史新高。然而,在这一光鲜亮丽的表象之下,深入剖析其财务结构与经营策略,却能发现多重值得审视的复杂信号。作为行业内的头部企业,药明康德的经营逻辑正处于一个关键的十字路口。

财务数据的深度剖析与非经常性损益占比

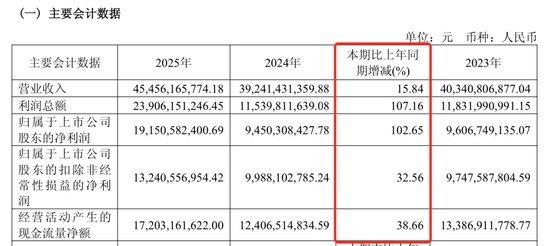

从数据表现来看,2025年药明康德实现营收454.56亿元,同比增长15.84%;归母净利润高达191.51亿元,同比增长102.65%。乍看之下,业绩呈现爆发式增长。但细究利润构成,扣除非经常性损益后的净利润为132.41亿元,同比增长32.56%。这意味着约59.1亿元的利润来源于股权出售及业务剥离等一次性收益。这种非经常性收益的大幅占比,削弱了其主营业务持续增长的确定性,也为未来的盈利质量带来了不确定性。

对比视角:核心业务与运营效率的博弈

对比公司历史经营数据,化学业务作为核心增长引擎表现稳健,尤其是TIDES业务的强劲增长,支撑了其毛利率的提升。然而,运营效率指标却呈现下滑趋势。存货周转率从前期的4.56次/年下降至3.31次/年,周转天数显著延长。同时,短期借款与应付账款规模的同步攀升,反映出公司在经营现金流管理上面临的压力。这种扩张带来的资金占用,与利润表上的高增长形成了鲜明对比。

优劣剖析:研发投入缩减与市场依赖风险

药明康德在研发投入上连续四年缩减,从2022年的16.14亿元降至2025年的11.19亿元,研发人员数量也出现明显收缩。在高度依赖技术创新的医药研发服务领域,这种降本策略引发了关于长期竞争力可持续性的质疑。此外,海外市场尤其是美国市场贡献了超过八成的收入,这种高度集中的地理分布,在全球地缘政治环境复杂的背景下,构成了不可忽视的潜在经营风险。

综合点评与最终建议

药明康德通过资本运作与核心业务驱动,实现了账面业绩的繁荣。但实控方在高位的频繁减持动作,以及研发投入与人员规模的收缩,均显示出管理层对未来行业周期的审慎态度。对于投资者而言,不仅要关注财报中的增长数字,更应警惕非经常性收益带来的利润幻觉,以及单一市场依赖可能带来的系统性风险。在未来的决策中,审慎评估其业务转型效率与抗风险能力,将是把握其投资价值的关键所在。