【深度揭秘:百亿亏损的迷雾与未来】君实生物的盈利困局与破局之道

近日,一份关于某生物医药巨头的年度财报引起了市场的轩然大波。营收增长接近三成,核心产品销量突破新高,这些耀眼的数字本应是资本市场的宠儿,然而在光鲜亮丽的表象背后,却隐藏着一个巨大的财务黑洞。你可能会问,为何营收增长如此迅猛,那百亿元的亏损窟窿却始终难以填平?

让我们把时针拨回观察点。君实生物这份成绩单,在寒冬中表现出了某种韧性。营收同比增长28.23%,这绝非易事。但对比其亏损现状,这种增长显得有些杯水车薪。我们不妨通过一场深度对话来剖析这个现象。如果把公司比作一个人,那它现在正处于一个极度焦虑的成长期。一方面,它需要不断地“进补”——也就是高额的研发投入;另一方面,它又在为过去的“营养不良”——也就是长期的负债和现金流压力买单。

深度剖析:创新药企的“研发悖论”

为什么研发投入占比高达53%?这其实是生物医药行业的底层逻辑。在这个领域,没有研发就没有未来。君实生物每赚一元钱,就要投入五毛多去换取未来的可能性。这不仅是烧钱,更是在与时间赛跑。如果研发停滞,那么现在的产品线就会迅速被市场淘汰。

在对比分析中,我们发现其销售费用率处于行业中等偏上水平,这是一个极度矛盾的信号。一方面,需要加大推广来提升拓益的销量;另一方面,每一分钱的支出都在蚕食本就紧绷的资金链。这种“开源”与“节流”的博弈,构成了公司目前最核心的痛点。

综合评估:是死局还是转机?

从财务结构上看,经营现金流的改善是一个积极信号,说明核心业务已经在“跑通”。但要实现真正的自我造血,恐怕还需要数年的磨砺。分析师们普遍认为,真正的盈亏平衡点可能要到2027年后才会出现。这意味着,接下来的两年,将是公司最为艰难的“排雷期”。

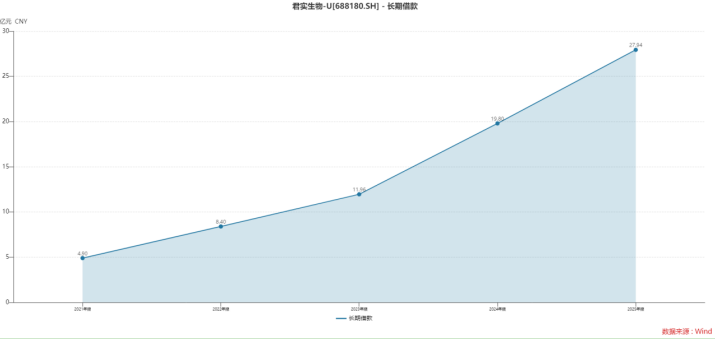

对于投资者而言,目前最大的风险不在于亏损本身,而在于“现金流安全边际的收窄”。有息负债率的持续攀升,就像是悬在头顶的达摩克利斯之剑。如果未来在研项目出现任何波折,资金链的压力将瞬间放大。建议关注后续的差异化适应症布局,那才是决定其能否从红海中突围的关键。